Valitsus kinnitas ning saatis riigikogusse pensioni 2. samba seaduse muudatused (vähendada pensionifondide valitsemistasusid ja lihtsustada suurema riskiga, kuid ka suurema tootlusega varadesse investeerimist) ja selle eest tuleb neid kiita. Varasemad valitsused pole niiviisi pensionikogujate huvisid kaitsnud, kirjutab ettevõtja ja pensioniühistu Tuleva asutajaliige Indrek Neivelt ERRi arvamusloos.

Eelnõuga tutvudes meenub väljend, mis sai kuulsaks viimase võlakriisi ajal: “liiga vähe ja liiga hilja”. Meie pensionifondide tasud on vähemalt kümme aastat olnud liiga kõrged ning investeerimise põhimõtted liiga jäigad. Me oleme üles ehitanud väga kohmaka süsteemi, mille muutmine võtab palju aega ja ressurssi. Rahandusministeerium peab otsima kompromissi fondihaldurite ja pensionikogujate vahel ning see võtab aega. Me unustame justkui ära, et idee poolest peaks fondihaldurid töötama raha koguja huvides. Selles ongi peamine probleem, et mitmed fondihaldurid töötavad oma aktsionäride, mitte pensionikogujate huvides. Ja mõned fondihaldurid ei püüa seda enam isegi mitte varjata.

Kuidas see nii on läinud?

Minu arvates on peamine põhjus selles, et kahekümne aasta jooksul ei ole keegi esindanud pensioni kogujaid. See ei ole olnud ei poliitikute ega ka ametnike rida. Need rööpad, mis kakskümmend aastat tagasi maha pandi, ei vasta juba vähemalt kümme aastat reaalsele elule. Praegune süsteem töötab ainult fondihaldurite lühiajalistes huvides ja keegi pole seda süsteemi üritanud muuta. Või täpsemalt öeldes pole suutnud vastu seista fondihaldurite huvidele. Ja kui ei oleks olnud Tuleva sündi, poleks see teema üldse üles tõusnudki.

Juurprobleem on väga sügaval. Meie süsteem on üles ehitatud põhimõttel, et on pensionikoguja ja on fondihaldur ning nende vahel on kaalukeeleks riik ehk siis ministeeriumid ja poliitikud. Nemad peavad otsima osapoolte vahel kompromissi ning ette valmistama seadusi, mille täitmist Finantsinspektsioon omakorda kontrollima peab. See on väga keeruline, kohmakas ning kallis süsteem. Aga saaks ka teisiti. Nii, et fondihaldurid töötavad pensionikogujate huvides ilma neile seda kogu aeg meelde tuletamata.

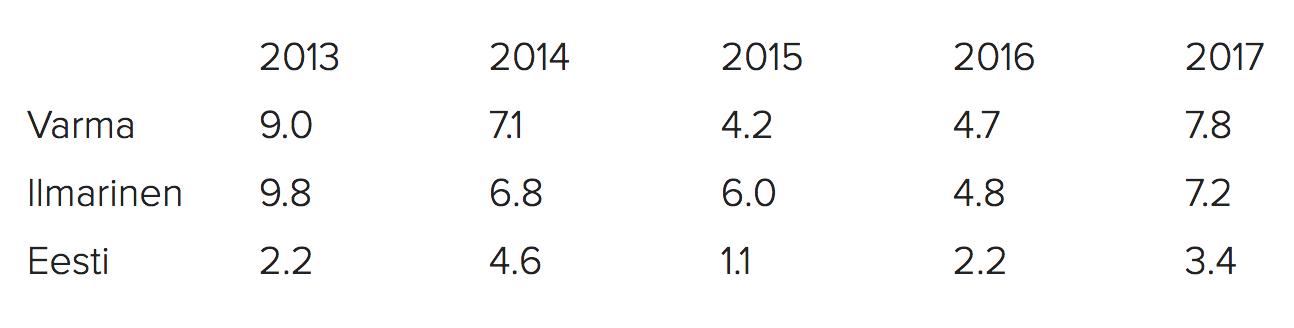

Vaatame näiteks Soome kahte suurt pensionikogujat Ilmarist ja Varmat ning võrdleme nende tootlusi Eesti pensionifondide tootlustega (% aastas):

Nagu näha, ei ole meie tulemused sugugi mitte konkurentsivõimelised. Otsides paralleeli spordist, siis ei ole mitte ühtegi spordiala, kus eestlased soomlastele nii haledalt kaotavad.

Tegelikult ei ole selleks mitte ühtegi põhjust. Mõlemal pool Soome lahte on kasutusel euro ja mõlemad on saanud vabalt erinevatesse maailma nurkadesse investeerida. Samuti on soomlased oluliselt rohkem investeerinud oma majandusse ja selle läbi oma majandust elavdanud. Ehk nende fondide mõju on meie omadega võrreldes veelgi positiivsem.

Millest see suur erinevus tuleb?

Esiteks fondide raha paigutamise proportsioonidest. Meie fondidest on üle 60% investeeritud madala tootlusega (näiteks võlakirjad) varadesse. Soomes on see osatähtsus oluliselt madalam ja aktsiate osatähtsus suurem. Ja seda olukorras, kus sealsed fondid maksavad ka pensione välja. Mitte ainult ei korja. Meie varade jaotus tuleb algusaastatest, kus inimestele pakuti valikuks kolme tüüpi fonde. Edaspidi on inimesed lihtsalt passiivselt raha korjanud ja fondijuhid investeerinud. Meie raha istub välismaal madala tootlusega võlakirjades selle asemel, et see oleks osaliselt näiteks kohalikus kinnisvaras.

Ehk piltlikult on meie pensionivarad investeeritud null koma protsendilise tootlusega näiteks Itaalia või Hispaania võlakirjadesse. Samal ajal ostavad itaallased ja hispaanlased meie kinnisvara ja korjavad meilt renditulu. Lisaks 6-7 protsendilisele tootlusele on nad sama kinnisvara tagatisel ka odavat laenu võtnud ning kokku teenivad nad tublisti üle kümne protsendi aastas. Ja see kõik toimub meie silme all juba pikemat aega ja kõik on rahul. Meie oleme rahul, et korjame pensioniks raha ja välismaalased on rahul oma kõrge tootlusega. Ja pealegi on välisinvestor juba aegade algusest peale olnud eelistatud kohalikule. Uus seadus teeb siin olukorra veidi paremaks.

Teiseks erinevuseks on pensionikogujate omaniku tunne ja arusaamine, et fond töötab raha koguja heaks.

Kui näiteks meie pensionifond investeerib kinnisvarasse, siis mitte otse, aga läbi teiste fondide. Soomes kuulub pensionifondidele palju kinnisvara, mida nad ise opereerivad. Nad teevad seda võimalikult madalate kuludega. Meil on pensionifondides kinnisvara fondi osakud, kellel on oma kulud ja kes tahab ka kasumit teenida. Selle tulemuseks on, et näiteks Ilmarises kulutab Soome pensionikoguja kinnisvara omamisel kümme korda (!) vähem kui meie teeme. Soome süsteem töötab pensionikogujate huvides. Pensionikogujad on peremehed. Nii lihtne see ongi.

Kolmandaks suureks erinevuseks ongi tasude määr. See on selgelt liiga kõrge ega vasta juba ammu tänapäeva turu tingimustele. Kui fondihaldurid oleksid seisnud pensionikogujate pool, oleksid nad võinud raha paigutada lihtsalt oma emapanka samasugusesse fondi ning kulutused oleksid olnud mitu korda madalamad. Või ostnud indeksifondi ja hoidnud kulud madalad. Aga sel juhul oleks pangad vähem kasumit teeninud. Ja nagu juba öeldud, ei ole pensionikogujate huve kahekümne aasta jooksul keegi kaitsnud. Ainult viimasel kahel aastal on Tuleva üritanud oma väikeste vahenditega seda teha.

Mida teha?

Põhimõtteliselt liigume seaduse eelnõuga õiges suunas. Aga väga arglikult. Veelgi rohkem tuleks fondihaldurile vabadust anda. Tuleks loobuda kõikidest nendest erinevatest fondi liikidest. Igal fondihalduril peaks olema ainult üks fond ja selle eesmärk peaks olema teenida pensionikogujatele maksimaalset tootlust. Kui erinevaid fonde on vähem, oleks ka avalik huvi portfelli sisu ja tootluse osas suurem. Praegu on fonde liiga palju ja nendel on raske vahet teha. Ning kõik need väikesi fondikesi on kallis pidada. Siis valiks ainult fondihalduri vahel.

Suurem vabadus investeerimisel lahendab ära suure probleemi. Ka tasud saab madalamaks. Aga konflikt fondihalduri ja pensionikoguja vahel jääb alles. Fondihaldur jääb endiselt tegutsema nii, et tasu oleks maksimaalne. Tootlusest see tulevikus veidi sõltub aga ilmselt tuleb ka seda valemit varsti muutma hakata. Ehk see süsteem ei ole isereguleeruv vaid vajab pidevat riigi sekkumist. Meil peaks olema isereguleeruv süsteem, kus pensionikogujad ise vastutavad. Pensioniks kogumine ei ole riigi vastutus vaid inimeste endi vastutus. Meie kakskümmend aastat kogemust näitab ilmekalt, et ei riigiametnikud ega ka poliitikud ei ole piisavalt tugevad, et kaitsta pensionikogujate huve.

Ideaalis peaksid pensionifondid kuuluma pensionikogujatele. Nii nagu Tuleva kuulub pensionikogujatele endile. Mitte kellegile kolmandale isikule. Siis oleksid kulud pensionikogujate endi kontrolli all ja nad kulutaksid niipalju kui on vajalik. Samuti vastutaks pensionikogujad ise kui palju raha panna kinnisvarasse ja kui palju aktsiatesse ning võlakirjadesse. Tänase süsteemi järgi on väga raske otsustada õige tasu valemi üle. Seda ei peaks otsustama 101 inimest Toompealt. Süsteem peaks olema isereguleeruv.

Täna on meil pensionifondidesse kokku kogutud neli miljardit eurot. Kui pensioni oleks kogutud pensionikogujate endi huvides ja samamoodi nagu Soomes, oleks see summa olnud juba vähemalt viis miljardit. Ehk meilt kõigilt on veerand raha teenimata jäänud..

Uus seadus on liikumine õiges suunas, aga parim variant oleks kui meil oleks kokku kolm-neli pensioniühistut. Ehk parim oleks kui pensioniühistuid juurde tekiks ning inimesed praeguste fondihaldurite juurest jalgadega hääletaks. Ainult sellisel juhul tekiks meil isereguleeruv süsteem.