Kriisijärgse perioodi üheks suurimaks müsteeriumiks on olnud globaalse majanduse oodatust aeglasemaks kujunenud kasv. Seda vaatamata asjaolule, et intressimäärad püsivad mitmel pool maailmas juba pikemat aega väga madalana, finantssektor on jalad alla saanud ning valitsused läinud kasinusmeetmetelt üle neutraalsemale või stimuleerivale fiskaalpoliitikale. Vananeva rahvastiku tõttu arvatakse, et majanduse veduriks saab peamiselt olla produktiivsuse tõus, mille kasv on vastupidiselt ootustele aga aeglustunud, pannes paljusid muretsema, et oleme jäänud stagneeruvasse majandusse lõksu. Kas käesolev tsükkel on tõepoolest teistsugune, või oleme liiga kannatamatud?

Majanduskasvu pidurdab madal optimism

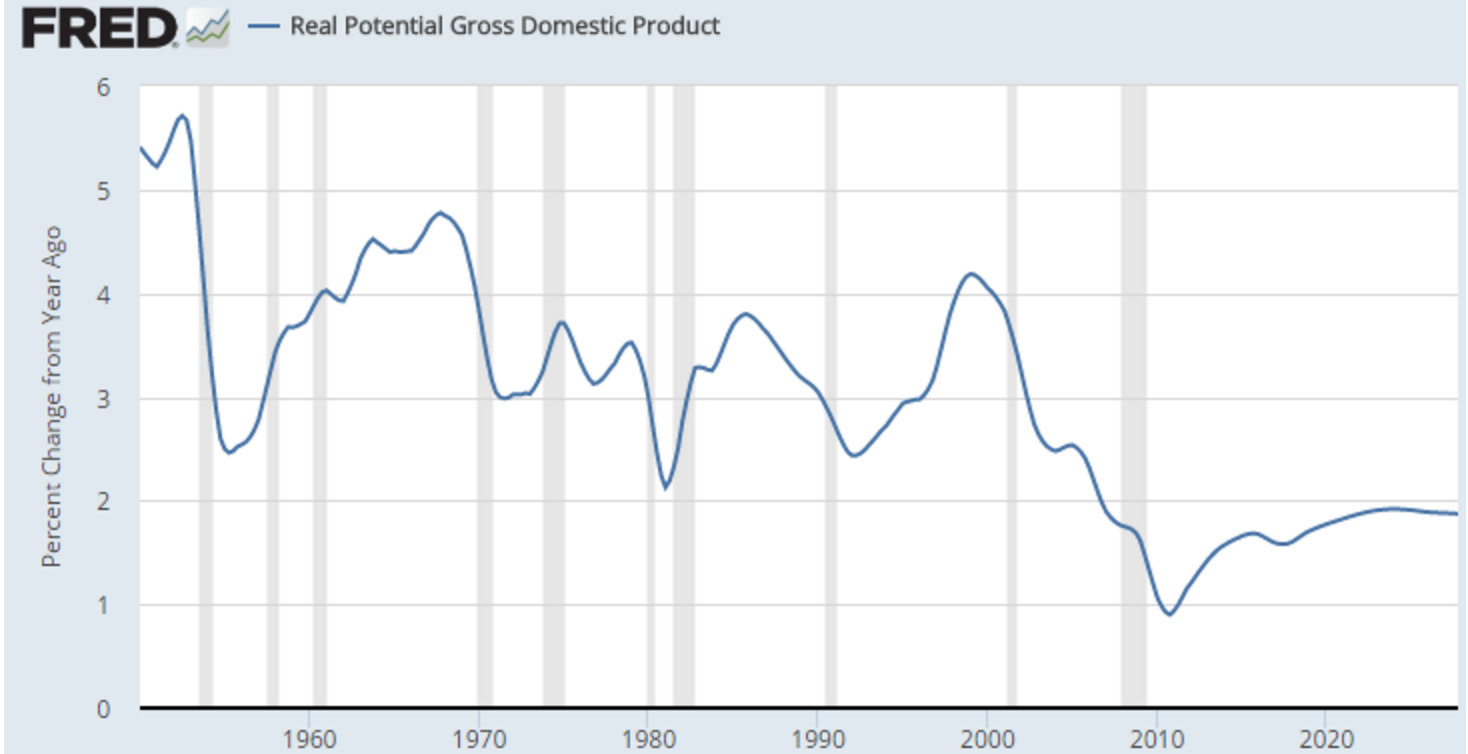

Vaevalise majanduskasvu tagamaid otsustas hiljuti uurida ka endine IMFi peaökonomist ning paljutsiteeritud Prantsuse majandusteadlane Olivier Jean Blanchard koos Guido Lorenzoni ja Jean-Paul L’Huillieriga. Nad usuvad, et võimalike minevikutegurite asemel võib põhjuseks olla hoopis inimeste madalam optimism tuleviku osas. Püstitatud hüpoteesi testiti Ühendriikide näitel, kuna seal on võimalik kasutada valitsusest sõltumatu agentuuri (Congressional Budget Office) hinnangut majanduse 10a potentsiaalsele kasvule, mida iga aasta uuendatakse.

Pikaajaliste majandusprognooside revideerimist ning tarbijate ja ettevõtete käitumist analüüsides jõuti järeldusele, et nende vahel esineb üllatavalt tugev seos. Veebruaris avaldatud töö tulemuste kohaselt vähendab Ühendriikide SKP potentsiaalse kasvuootuse 0,1protsendipunkti suurune langetamine tegeliku tarbimise kasvu 0,43-0,68%. Selget efekti täheldati ka investeeringutes, kuid kuna tarbimine moodustab 68% USA majandusest, jäi investeeringute vähenemise mõju tagasihoidlikumaks.

Teadmine madalamast kasvuväljavaatest võib tuua tarbijate palgatõusu ootust allapoole, mis omakorda mõjutab kulutusi.

Firmad võivad aga arvata, et nõudlus nende toodete ja teenuste järele saab olema arvatust kesisem, põhjustades omakorda investeeringute vähendamist, mis hoiab tagasi produktiivsuse kasvu.

Arvestades seda, et alates 2012.a on USA valitsus kärpinud riigi SKP järgneva viie aasta potentsiaalset kasvu peamiselt produktiivsuse tõttu 2,64%-lt 2,1%-le, viitab uurimistöö, et seetõttu on viimasel neljal aastal tingitud sisemajanduse kogutoodangu kasvu ootamatut pidurdumist 0,6-0,9% aastas.

USA potentsiaalse SKP 10a kasvuprognoos

Ühel hetkel aga hakkavad madalamad ootused mõjutama inflatsiooni ning töötuse määra, kutsudes appi keskpanga, kes on läbi rahapoliitika võimeline protsessi leevendama ning ümber pöörama. Siin jooksutati mitu simulatsiooni, millest ühe puhul eeldati, et keskpank võib intressimäära vabalt liigutada, kuid teise puhul lähtuti finantskriisijärgsest olukorrast, kus rahapoliitika võimalused on piiratud ehk baasintressimäär on juba madalal tasemel ning ka ebatavaliste meetmete mõju ei pruugi enam anda soovitud efekti.

Pöördepunkt on lähedal

Kokkuvõttes leiti, et majanduskasvu ootuse allapoole revideerimine võib pidurdada nõudlust arvestatavaks ajaks. Efekt võib kujuneda väga tugevaks siis, kui keskpanga võimalused rahapoliitikat lõdvemaks muuta on piiratud. Kuid madalast produktiivsusest tingitud efekt on iseloomult siiski lühiajaline ning kui vastav mudel peab paika, kaovad lõpuks ebasoodsad mõjud, nõudlus hakkab kosuma ja intressimäärasid ootab ees märkimisväärne tõus.

Ühendriikides võidakse sellele pöördemomendile olla üsna lähedal, millest annab aimu intressimäära lahti nööpimine nulltasemest, 4,5%le vähenenud tööpuudus, üle 16a kõrgeimale tasemele tõusnud tarbijate kindlustunde indeks ning paraneva müügi ootuses investeeringuid suurendavad väikefirmad.

Artikli autor Erko Rebane on LHV panga analüütik