Vabamõtleja Aavo Kokk mõtiskleb selle üle, kas kunst on investeerimisvara ja jõuab üpris huvitava järelduseni. Konsultant ja investor Riivo Anton leiab, et kunsti peamine eelis võrreldes teiste investeerimisinstrumentidega on emotsionaalne intress, mida võimaldab teoste esteetiline väärtus – vaatad ja naudid.

Aavo Kokk: trofeenaine

Otsige internetist Stephanie Seymouri fotosid ja leiate palju ilusat ihu. Umbes viisteist aastat tagasi pöördus supermodelli abikaasa, miljardär Peter Brant kunstnik Maurizio Cattelani poole ja tellis temalt abikaasa portree.

Itaalia meister tegi 2003. aastaks midagi üsna ootamatut, luues kütkestava, kätega oma rindu hoidva naise kuju, mis võiks otsekui olla mõne laeva käilakuju. Kuid töö nimi annab teosele hoopis teise tähenduse. „Trofeenaine” ehk siis topis nagu iga teine mõne jahimehe seinal.

Cattelan on selle tööga tabanud kunstikogumise olemust. Kunst on väärt ostmist, kui see on mingil moel trofee, st kas samasuguseid on vähe või on autor eriline või on selle hankimine olnud keeruline ja kallis. On kindlasti neid, kes paneksid seinale vanakraamipoest ostetud põdrasarved, kuid tõeline jahimees paneb seinale vaid trofee, mis ta ise on lasknud.

- Nõudlus ja pakkumine

Kunstiturgu on püütud seletada muude kaubaturgude toimimise kaudu. Turu kujundavad nõudlus ja pakkumine. Kunstivaradel on eeldatav hind, mille on andnud sõltumatu arvamuse turutegijad: sellised suured rahvusvahelised oksjonimajad, nagu Sotheby’s ja Christie’s, või kodumaised tublimad oksjonigaleriid, nagu Vaal, E-Kunstisalong ja Haus. Ja nii see turg töötab. Oksjonimajadel on tunnetus, mida ja mis hinnaga ollakse valmis ostma.

Kui kunstniku või tema tööga on seotud hea lugu, siis on ka taiese hind hea. Kui pole lugu, siis pole ka hinda.

Aga ikkagi, kas kunstituru ajalugu võiks anda paremat teadmist kunsti kui investeerimisobjekti kohta? Rooma ajast teame, et kreekavalgeid kujusid veeti hoolega üle mere. Kuid me ei tea, kas seda kaupa hinnastati kui trofeenaisi või kui Poola aiapäkapikke.

Esmased tõsisemad teadmised ilmlikust kunstist ja selle hindadest on pärit palju hilisemast ajast ehk 16. sajandi Hollandist. Kunsti ja äri tehti ka varem, kuid just siis tekkis miskit päris uut. Hästi toimetanud Madalmaade perekonnad rikastusid Aasia kaubandusest ja võisid endale lubada eksootilist kraami: portselani, tulbisibulaid, merikarpe ja mida iganes. Ja neil oli vaja oma varandusega kiidelda. Sealt ka tellimus kohalikele kunstnikele.

- Tulbid ja sibulad

Vaadelgem, mida joonistas Michiel Jansz. van Mierevelt 1567. aastal. Mees ja tema abikaasa. Tulp, tulbisibul ja merikarp. Ju sai van Mierevelt selle töö eest korraliku raha, sest maalitud perekonnal oli tarvis näidata, et nad on endale hankinud hinnalised trofeed: tulbid, sibulad ja muud idamaised haruldused.

Siit ka järeldus kunstituru kohta. Kunstiloojate majanduslik motiiv on luua trofeekõlbulikku vara. Sellist vara, millega ostjad saavad kiidelda. Ja kui taieseid on kord juba ostetud, siis on olemas ka Sotheby’s ja Christie’s, kes on valmis indikeerima taieste väärtust. Luues mulje, et kunst on investeerimisvara. Samas kui kunst on pigem edevusvara.

* * *

Riivo Anton: indeks

Hiljuti avas Eesti Kaasaegse Kunsti Arenduskeskus veebikeskkonna, kus kõik huvilised leiavad informatsiooni Eesti kunstiturul toimuvate tehingute ja turu üldiste suundumuste kohta. Tegemist on pidevalt täieneva andmebaasiga, mille alusel kalkuleeritud kunstituruindeks annab turul toimuvast sarnase ülevaate nagu börsiindeks väärtpaberiturust. Esmakordselt Eestis Kunstituruindeksite avaldamine ei ole maailmas ainulaadne ning tunnustatud globaalse haardega indeksisaite eksisteerib mitmeid (nt Artprice, Artnet ja Art Market Research).

Haruldased pole ka kohaliku fookusega indeksid. Kahjuks on seniajani vastav algatus Eestis puudunud ning kunstisõpradel on jäänud üle vaid oletada, millises mahus tehakse turul tehinguid, millised on hinnatasemed ning milline võiks olla kunstiteostest koosneva investeerimisportfelli tootlus. Eesti juhtivate galeriide, Ettevõtluse Arendamise Sihtasutuse, Kaasaegse Kunsti Arenduskeskuse ning Baltimaade suurima juhtimiskonsultatsiooniettevõtte koostöös sai olukord lahenduse. Selle sammuga astub Eesti turuinfo kajastamisel ettepoole nii Lätist, Leedust kui ka Põhjamaadest.

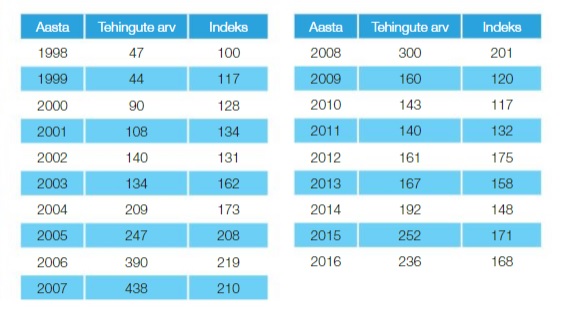

Indeksi esmaavaldamise hetkel kalkuleeriti see tuginedes ligi 5000-le teostega tehtud tehingule perioodil 1998 kuni 2016. Andmebaasis sisalduvatest tehingutest ligi 75 protsenti on toimunud oksjonite raames ning ülejäänud pärinevad galeriide otsemüükidest klientidele.

Meediumi lõikes on valimis kõige rohkem õlimaale (60%), millele järgnevad graafikatehnikas teosed (22%). Ootuspäraselt on enim tehinguid tehtud modernsesse ajastusse (1940–1991) kuuluvate teostega (55% tehingutest). Järgnevad kaasaegsed (1992 kuni tänapäev, 26%) ning klassikalised teosed (1921–1939, 14%).

Põnev on asjaolu, et kümne enim kaubeldud autorite tööd moodustavad ligi neljandiku kõigist tehingutest. Ilmselt pole kunstituruga kursis olevatele inimestele üllatuseks, et enim tehinguid on tehtud Wiiralti teostega (264 tehingut). Populaarsed on ka tehingud Richard Uutmaa (139 tehingut) ja Edgar Valteri (107 tehingut) töödega.

Andmebaas tõendab veenvalt, et kunst ei pea olema vaid eksklusiivne hobi – ligi 45 % andmebaasis sisalduvatest töödest on oma hinnalt odavamad kui 1000 eurot.

Kuigi tuleb arvestada, et palju tehinguid on teostatud aastaid tagasi, tõendab tehingustatistika, et kvaliteetseid kunstiteoseid leidub ka tänapäeval hinnaga alla 500 euro. Siinkohal on paslik viidata maailma ühele suurimale korporatiivsele kunstikogujale Deutsche Bankile, mille rahvusvahelises kogus sisalduvate teoste keskmine väärtus on ligikaudu 700 eurot.

Hinnaindeksi meetod

Indeksi kalkuleerimiseks on kasutatud maailmas laialdaselt levinud hedoonilist hinnaindeksi meetodit. Vastav meetod eeldab, et kunstiteose väärtust on võimalik määratleda kindlatele teost iseloomustavatele näitajatele tuginedes (nt teose suurus, ajastu, žanr jne). Iga seesugune näitaja annab panuse teose hinda. Näiteks on suuremad teosed üldjuhul kallimad kui väikesed teosed, mis näitab, et teose suurus mõjutab selle hinda.

Indeksist nähtub, et perioodil 1998 kuni 2016 suurenes indeksi väärtus tasemelt 100 punkti tasemeni 176,52 punkti. Seejuures liikus indeks üsna sarnaselt majanduse üldise käekäiguga, saavutades oma tipu 2006. aastal (221,18 punkti) ja langedes 2009. aastal järsult tasemele 118,07 punkti. Kuigi esmapilgul näib tootlus olevat tagasihoidlik (2,8% aastas), tuleb tõdeda, et kunstiturul leidub segmente, mille väärtuse kasv on olnud turu keskmisest oluliselt kiirem. Näiteks kaasaegse maaliga teostatud tehingute alusel kalkuleeritud indeks on perioodil 2000 kuni 2016 kasvanud 100 punkti tasemelt 250 punkti tasemele (5,67% aastas). Seesugune kasv on ligilähedane Maaameti avaldatud kinnisvaraturuindeksi kasvule samal perioodil.

Eesti kunstituru indeksi projekti autorid loodavad, et põhjalik ja kergesti kättesaadav tehingustatistika on heaks abimeheks kõigile kunstituru osalistele.

Andmebaas võimaldab tõsta kunsti varaklassina võrdsele tasemele teiste varadega (nt väärtpaberid, kinnisvara), mille kohta avaldatakse järjepidevalt ülevaatlikke uuringuid.

Positiivne on ka asjaolu, et indeks uueneb uute tehinguandmete sisestamisel, mida teevad galeriid ja Kaasaegse Kunsti Arenduskeskus jooksvalt. Eeldatavasti on indeksi väärtuses suuremaid muutusi oodata kaks korda aastas, pärast kevadisi ja sügisesi oksjonite perioode.

Eesti kunstituru hinnaindeksi loomise projekti on toetanud Euroopa Regionaalarengu Fond. Indeksi kalkuleerimise teoreetiline baas põhineb Riivo Antoni magistritööl „Kunstiinvesteeringu tasuvus Eesti näitel”. Käesoleva indeksi kalkuleerimise aluseks olevate andmete kogumist ja analüüsi on koordineerinud Civitta Eesti AS.

Aavo Kokk on Catella Eesti äriüksuse juht, Riivo Anton on partner ettevõttes Civitta Eesti.

Artiklid ilmusid LHV ajakirjas Investeeri 4/2017